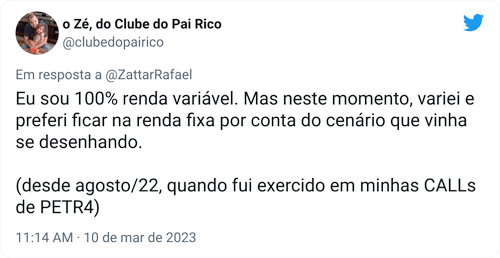

“Zé, você abandonou a renda variável e foi para renda fixa ?”

Na semana passada, lá no Twitter, surgiu uma pergunta interessante, e que era mais ou menos assim:

Cadê a turma que sempre fala que é 100% renda variável ?

Sumiu ?

Afinal os últimos tempos não têm sido muito “favoráveis” para a Bolsa … Né ?

Eu prontamente fui um dos primeiros a responder. 😀

E claro que vieram dizer que não, que por estar fazendo isso, eu não tenho uma estratégia 100% renda variável.

🙄

Se tem uma coisa que eu sempre insisto é que na Bolsa você pode fazer 3 coisas:

– comprar uma ação

– vender uma ação (short)

– não fazer nada

Concorda ?

Pois então … A pessoa está operando na Bolsa se tiver em uma das 3 possíveis situações acima. Não ?

Para muitos, investir em ações se resume à primeira alternativa. Só conhecem a compra de ações. Só sabem ganhar com o mercado em alta. Na hora que vira, nada podem fazer a não ser aguardar e ver suas ações se desvalorizando.

Outros, que fazem parte de um grupo pequeno, sabem que também podem operar na venda. Fazem short, que nada mais é do que a venda de uma ação que não possuem em carteira. (alugam a ação de outra pessoa e fazem a venda dela)

E a terceira alternativa, por mais que muitos não reconheçam, é praticada por quase todos os investidores da Bolsa. Quem nunca ficou com uma parcela do capital líquido, aguardando uma oportunidade de investimento ?

E por estarem líquidos, precisam manter o dinheiro em dinheiro propriamente dito ? Claro que não ! Quem vive o Mercado sabe que a maioria dos que lá estão, deixam a parte líquida da carteira em algum investimento de Renda Fixa. E nem por isso deixaram de ser investidores de renda variável …

Os próprios FIAs podem se dar esta liberdade. E eles são considerados investimentos 100% renda variável. Não ? (tanto que possuem vantagens tributárias por tal comportamento)

Veja bem: neste momento estou 100% líquido, aguardando um melhor momento para entrar. Estou líquido, esperando um sinal de entrada mais claro que me permita montar o tipo de operação que sempre monto.

Não mudei minhas regras. Não estou x% destinado à Bolsa e y% à renda fixa. Ou tampouco larguei mão de investir em ações para focar na renda fixa … 🙄

Permaneço 100% fiel à minha estratégia. Continuo seguindo o Double PUT Double CALL: só monto uma operação na hora que identifico uma possibilidade real de entrada, que me passe a confiança necessária para tal. Não saio atirando para todos os lados apenas para entrar em uma operação por entrar. Entro apenas quando acredito que seja a hora de entrar.

Quando não vislumbro tal cenário, não faço nada … Se estou com ações, mantenho elas paradas na carteira. Se estou com grana, ela permanecerá lá. E sim, permanecerá na renda fixa. É caixa livre para operações e não preciso ficar com esse dinheiro parado para continuar seguindo minhas regras operacionais.

Então, respondendo à pergunta que dá título ao post: Não, não abandonei a renda variável e tampouco migrei para a renda fixa. Eu apenas permaneço fazendo o que sempre fiz. Continuo 100% focado em Bolsa e apenas com o caixa livre para entrar em uma operação que atenda às minhas demandas, e satisfaça as minhas necessidades operacionais. 😉

Mas me diga … Você concorda ?