Como anda o sell in may and go away em 2020 ? (outubro)

E chegamos ao final de mais um “sell in may and go away“. O nosso ponto de partida foi em 80.500 pontos. Onde terminamos ? 93.952 pontos !! Sim ! Subimos quase 13.500 pontos ! +16,71% !! 🙂

Mais um ano onde as estatísticas não favorecem a estratégia.

Ok … em 2020 nós tivemos um fato relevante, que afetou o ponto de início do nosso acompanhamento. Ter derretido como derreteu, permitiu uma boa recuperação das coisas.

Será que se não tivéssemos tido o “Carnaval”, as coisas seriam iguais ?

Impossível dizer … o “se” não existe no mercado financeiro. 😉

Neste momento, a estratégia empatou ! Atualizando as estatísticas: 8 quedas, 8 altas e 5 anos de estabilidade desde 2000.

Isso faz com que eu desista do acompanhamento do “sell in may and go away” ? Não, de forma alguma. No longo prazo ela ainda se mostra “certeira”.

Vamos dar uma olhada como fecharam os gráficos ?

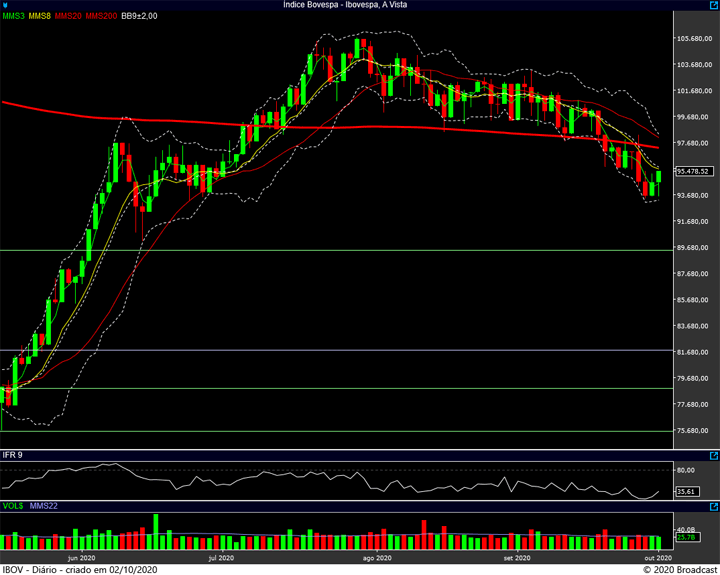

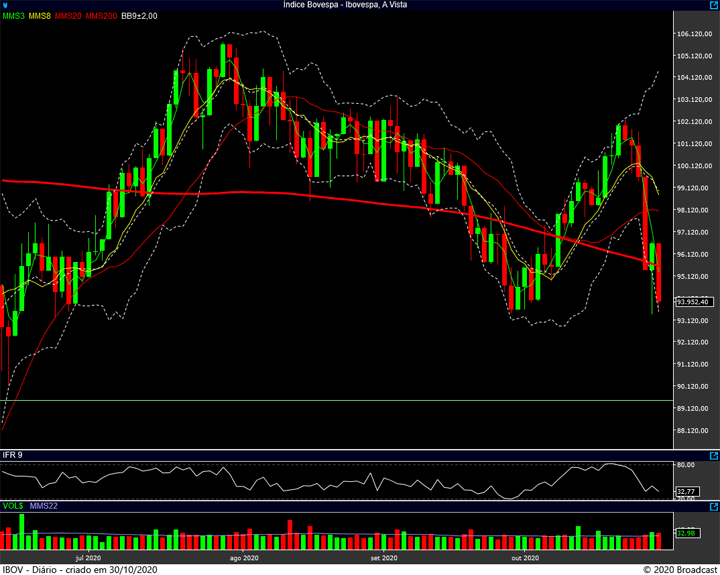

No diário, estamos bem próximos de um suporte. Com indicadores socados e brigando na média de 200 dias …

Será ? 😀

Para “ativar”, precisaria romper a região dos 96.700 pontos. Já o suporte, está no 93.400 …

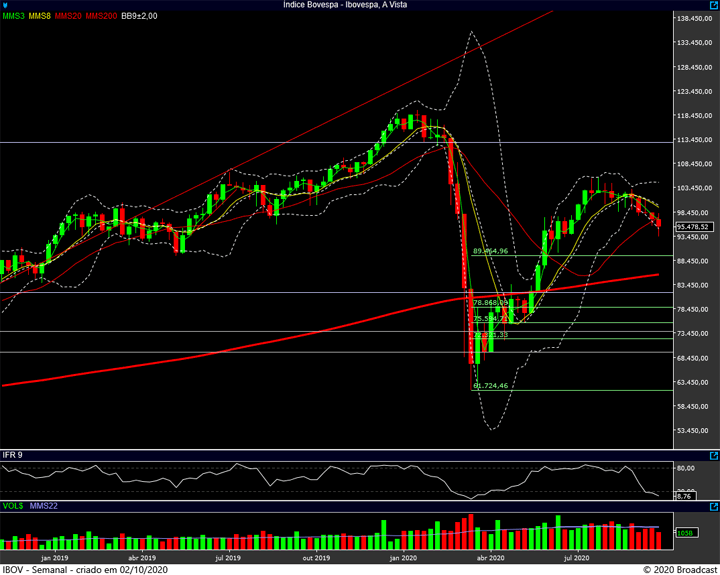

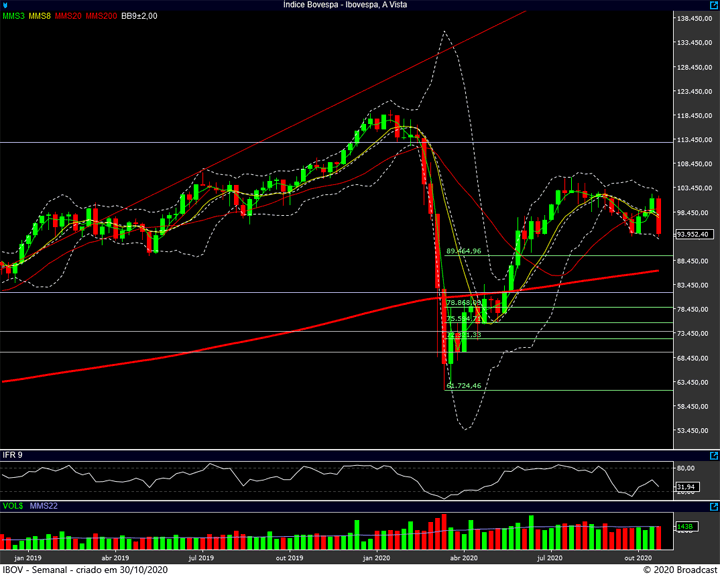

No semanal tivemos uma barra feia … Mas eu acredito que o fechamento dela tenha sido MUITO influenciada pelo feriadão. Eleições nos EUA, novidades do Covid na Europa, e a incerteza pelo feriado (com a nossa Bolsa fechada e as lembranças do Carnaval ?)

Se respeitar o 93.400, é um bom sinal. 😉

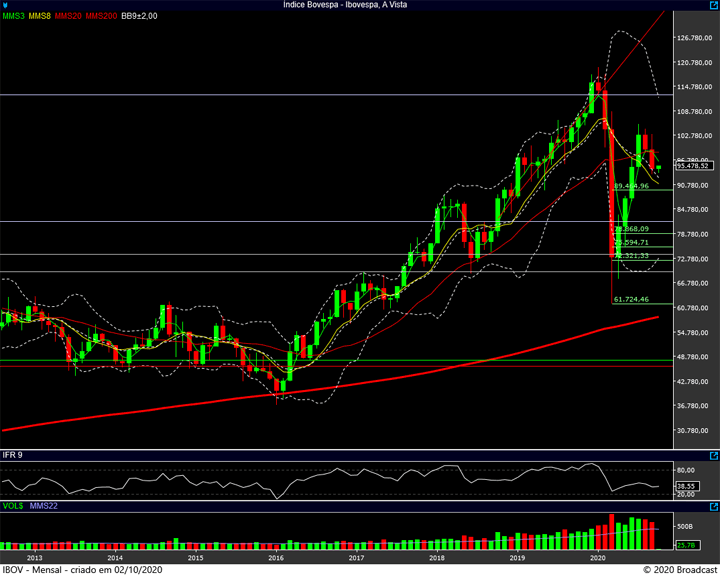

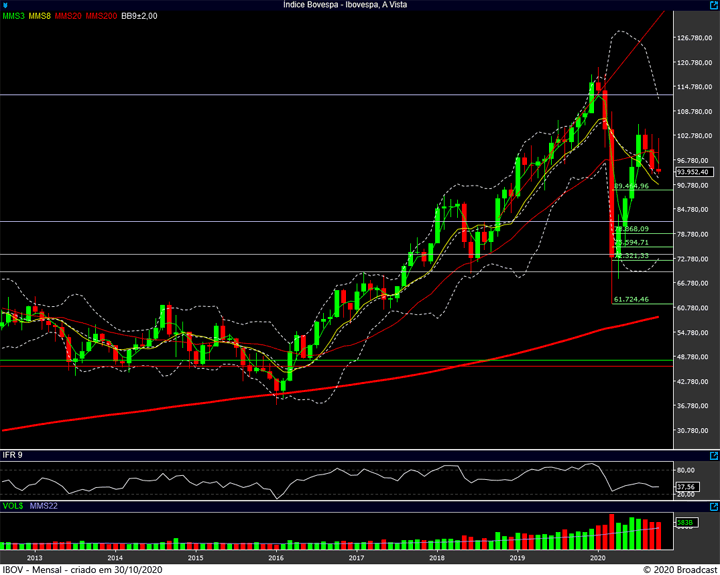

Já no mensal …

Um BAITA de um doji ! Só reforçando a incerteza que paira no ar …

Repare que no mensal conseguimos ver claramente a forte recuperação do pós Carnaval. Com os últimos meses tentando trazer alguma correção a ela.

Vamos ver qual será o desfecho desse doji ! 😉

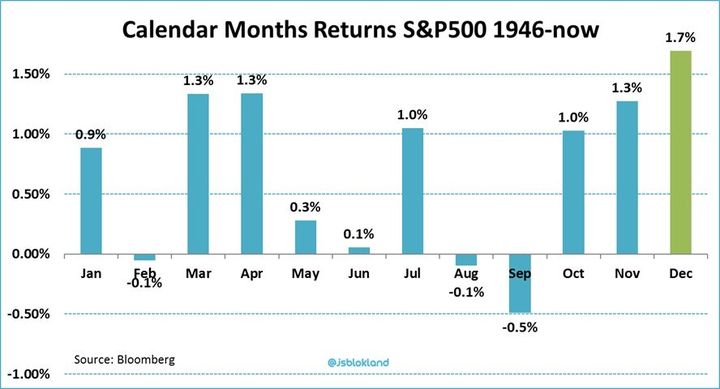

Só para lembrar, esse é o motivo para acompanharmos o “sell in may“: