Olá. Te sigo por aqui e também aprendo muito com o seus artigos no seu site.

Queria te pedir ajuda pra esclarecer uma dúvida sobre IR em ações pois sou novato em bolsa.

Com essa queda recente da bolsa acabei que vendi minhas ações com prejuízo, porém mesmo assim a corretora reteve na fonte o famoso “dedo duro” do IR.

Te pergunto isso está certo? E se estiver tenho que gerar DARF e pagar 15% de IR sobre o prejuízo?

Se puder me ajudar ficarei grato pois isso está me deixando meio que preocupado.

Resposta:

Opa ! Tudo certo Carlos ? 🙂

Sim … o “pior” é que está certo. 🙁

O “dedo duro” acontece sempre nas vendas de ações. O 0,005%(sobre o valor da venda) desse imposto de controle é feito direto na fonte.

Já a segunda parte da pergunta, não. 😀

O IR sobre o lucro das operações em Bolsa só ocorre quando há … lucro. 😉

Portanto, não precisarás gerar um DARF para pagar IR sobre a perda, ou para notificar à Receita da ocorrência do prejuízo. Isso será feito na declaração anual. Sugiro a leitura do post: “Tive prejuízo no mês, preciso pagar DARF ?”

Lembro ainda que este valor que foi retido na fonte, poderá ser usado no futuro para ser abatido do Imposto de Renda a ser pago. Não deixe de registrar (para não se esquecer dele) e usá-lo. 😀

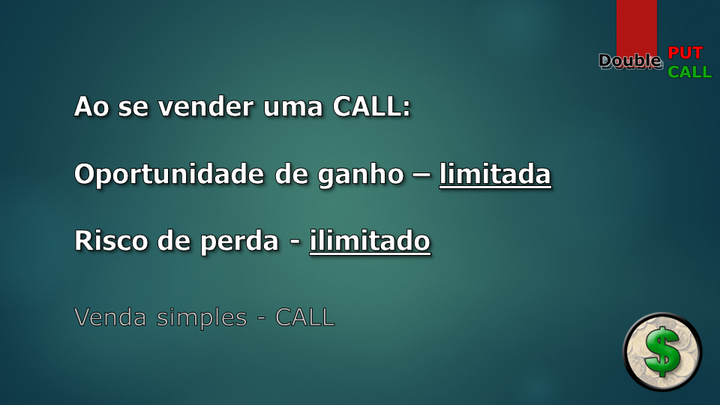

Fala Zé, me desculpa a ignorância, mas existe alguma diferença crucial entre VENDER CALL e COMPRAR PUT??

Resposta:

Opa ! Tudo certo Jean ? 🙂

Sim, uma fundamental !!

O possível ganho de uma venda de CALL é limitado ao valor do prêmio, mas o possível prejuízo é ilimitado ! Afinal, uma ação pode subir para “sempre”.

Pense na venda da PETRD127, com strike nos R$12,70.

Receberás um prêmio de R$4,17 pela venda, e esse é o teu limite de ganho na operação. Será teu se a PETR4 estiver abaixo dos R$12,70 no vencimento. Se estiver nos R$2, ganharás no máximo R$4,17 …

Agora, se no dia do vencimento a PETR4 estiver R$32, poderás ter uma perda de R$15,13 !

(R$32, que é quanto gastarás para comprar as PETR4 que entregarás, – R$12,70, que é quanto receberás pelo exercício, – R$4,17, que foi o quanto tu recebeu pela venda da D127)

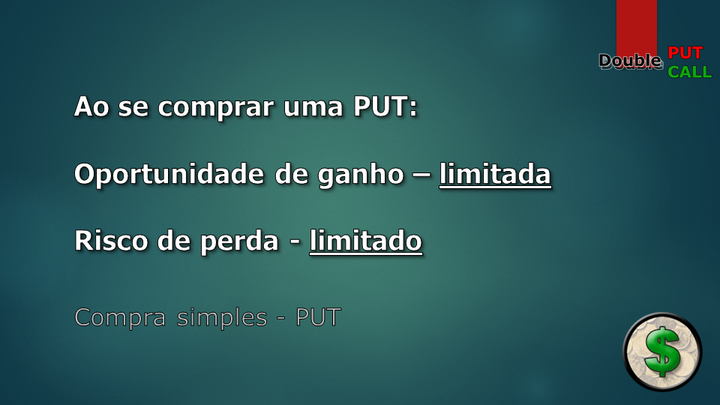

Já a compra da PUT tem também um ganho limitado, pois a ação só pode chegar no “zero”. Já a perda é limitada ao valor gasto com a compra dela. 😉

Pense na compra de uma PETRP127, com strike nos R$12,70.

Gastarás R$0,22 com a compra, e poderás ganhar “até R$12,70”, se o papel chegar no zero.

O teu risco máximo é de perder os R$0,22. Pode ir nos R$32, que perdes apenas os R$0,22 gastos com a compra. 😉

Espero ter te ajudado ! 🙂

Abraços !

ps: o mais legal foi a resposta do Jean !!

Caramba que aula. Obrigado pela paciência e pela disposição em explicar. Vou fazer o Double Call Double Put por esses dias, espero aprender muito mais coisas por lá. Obrigado Zé.

Zé, Se em Janeiro eu tive duas opções que viraram pó, por exemplo, totalizando R$ 2.000,00 de prejuízo.

E em abril eu tive uma opção de deu lucro de R$1.000,00.

Eu preciso pagar essa DARF de abril ou posso descontar e ainda ficar com mais 1K de “crédito” para descontar em lucros futuros?

Obrigado

Resposta:

Opa ! Tudo certo André ? 🙂

Não, você não precisará pagar nenhum imposto sobre o lucro obtido em abril. Poderás usar o crédito em aberto, por conta das perdas de janeiro.

Como você informou, existe um crédito a ser abatido, de R$2 mil. Ele poderá ser usado para abater lucros futuros. Então, os R$1 mil de lucro de abril seriam compensados com o crédito em aberto, restando ainda outros R$1 mil a serem usados no futuro.

É importante lembrar duas coisas:

#1 Prejuízo passado só pode ser usado para compensar lucro futuro !! (nunca o contrário …)

#2 Prejuízo de daytrade só pode compensar lucro de daytrade. E prejuízo de operações normais só pode ser usado para compensar lucros de operações normais.

Lembre-se SEMPRE de respeitar estas duas regras. 😉

2ª Pergunta:

Boa tarde,

Espero que possam me ajudar com essa dúvida. Em Fevereiro/2019 eu comprei 100 ações de uma empresa a R$ 1.000,00 fiquei com elas durante todo o ano e não fiz nenhuma venda. Em 31/12/2019 essas 100 ações estavam valendo R$ 900,00. Eu devo declarar esse prejuízo ou apenas lanço o valor da minha posição em 31/12/2019 ?

Obrigado pela ajuda.

Resposta:

Opa ! Tudo certo Willian ? 🙂

Você deverá declarar apenas a sua posição no dia 31/12/2019. (no caso, 30/12/2019 que foi o último pregão do ano)

O que gera um lucro ou prejuízo em uma operação é o seu encerramento. Como você comprou, e ainda não vendeu, não há “resultado” tributável na operação. Ela ainda é apenas uma ação na sua carteira. Sim, por mais que ela esteja valendo menos hoje, do que no dia que foi comprada, para a Receita você ainda não “perdeu dinheiro”.

Portanto, você só poderia declarar a perda, caso tivesse encerrado a operação, revendendo as 100 ações, por R$9.

Apenas por título de curiosidade, existem pessoas que tentam encaixar suas estratégias de venda – quando por ventura o movimento estiver extremamente a favor – entre o último e primeiro dia do mês?

Exemplo hipotético: Vendi R$18.000 no dia 30, obtive R$3.000 de lucro. Comprei R$21.000 no dia 31, vendi R$20.000 no dia 01 obtendo R$1.000 de lucro.

Resposta:

Bom dia Leonardo,

Olha … conheço algumas estratégias que têm como objetivo reduzir o peso do Imposto de Renda sobre o lucro obtido no mercado de ações. Mas confesso que desta forma que você apresentou, é a primeira vez que vejo. 🙂

Primeiro falarei sobre a sua dúvida. Em seguida apresentarei 4 estratégias fantásticas para economizar na hora de pagarmos o Imposto de Renda sobre o lucro obtido com ações.

A priori não tem nada de errado com a estratégia apontada por ti. Basta que você tenha disciplina para seguir o planejado, torcer para que não tenha nenhum movimento explosivo de alta na abertura do dia 31, e com isso tem em mãos uma forma de economizar na hora de alimentar o leão. 😉

O interessante é destacarmos que da forma que você apresentou, existe dinheiro novo na mesa e ainda restará dinheiro dentro do negócio durante o mês “atual”. Vou explicar um pouco melhor. Se você vendeu R$18k, obtendo lucro de R$3k, é porque entrou com R$15k. Correto ? Na hora que você voltou à Bolsa com R$21k, é porque você acrescentou outros R$3k ao montante original. Ao vender R$20k no mês seguinte, você ainda mantém R$1k em ações. (a não ser que o mercado tenha caído e os R$20k desta venda sejam o valor integral da sua carteira)

Se os R$1.000,00 permaneceram na Bolsa, você precisará torcer para que o mercado não reverta o movimento altista neste momento, para que você possa retirar o valor integralmente, ou quem sabe com um pouco mais de lucro. Se o mercado reverter, você pode perder parte do que sobrou …

Vamos assumir que a sua posição acionária é superior aos R$18.000,00 da venda realizada no dia 30, para termos uma justificativa da adoção da estratégia. Ok ? Digamos que ao invés de sobrar R$1.000,00, conforme as contas apresentadas por ti, o saldo total que sobrou para o mês “atual” seja de R$10.000,00. (R$3.000,00 de dinheiro novo e R$7.000,00 antigos)

Isso faz com que você tenha um valor total de R$25.000,00 antes da primeira venda de R$18.000,00. Assumindo que o lucro seriam os mesmos R$3.000,00, ao vender os R$25.000,00 integrais, o IR sobre esse valor seria de R$450,00. Foi esta a economia que você teve durante o processo. Ok ?

Por que fiz todas estas contas e simulações ? Para lhe mostrar que os R$5.000,00 que sobraram na carteira, e precisam ser vendidos no próximos mês estão em risco, e a estratégia só se mostrará válida caso não haja uma queda superior a 9% neste período. Se virmos uma queda de 9%, os R$5.000,00 restantes se transformarão em R$4.550,00 e esta manobra terá se mostrado desnecessária … 🙁

Consegui me fazer entender ? 😀

Espero que sim. 😉

Mas como dito no título deste post, quais seriam as maneiras de se pagar menos Imposto de Renda sobre o lucro com ações ?

1- Respeitando o limite de vendas mensais de R$20.000,00

Sim, justamente o que você propôs. Se você vender, mensalmente, uma quantidade de ações de sua carteira, de valor inferior a R$20.000,00, estará isento da tributação.

Normalmente é adotado por quem tem carteiras um pouco maiores do que o limite. Motivo ? Justamente esse risco de que uma correção apareça no meio do caminho e que acabe perdendo no próprio mercado o benefício gerado pela manobra financeira. Você precisa colocar na balança se o valor economizado nesta venda particionada não poderia ser perdido em uma correção no valor da ação.

Costumamos ver este parcelamento das vendas nas carteiras de investidores de longo prazo, que foram montando a sua posição no decorrer de anos. Os preços de compra são variados, portanto nada mais “natural” do que vermos os preços de venda também os sendo. Graças à natureza da formação de carteira de longo prazo, este tipo de investidor está habituado a ver a volatilidade envolvida no mercado, e com isso não se afeta tanto ao “precisar” vender uma posição por um preço mais baixo do que a da venda do mês anterior.

De novo: acredito que é preciso uma boa reflexão sobre a utilidade desta estratégia para carteiras com valor muito próximo ao do limite de R$20.000,00 … 😉

2- Vendendo sua carteira, recomprando-a em seguida, quando a cotação for inferior ao seu preço médio

Isso, estou sugerindo que você crie um prejuízo proposital em sua carteira de ações. 😀

Você faz a venda no final do dia, para recomprar a posição no dia seguinte. Precisará torcer para que não haja uma abertura explosiva, para manter o mesmo número de ações (ou algo muito próximo a isso), para não gerar uma perda indireta pela adoção da estratégia.

Esta também é uma forma de economia com o IR adotada por investidores que visam um prazo mais longo. Digamos que no decorrer dos anos, a pessoa acumulou uma posição de 50.000 PETR4, com preço médio de R$18,00. Hoje elas estão sendo negociadas por R$9,00, e graças a isso sua carteira apresenta uma perda de 50%. Correto ? Sim, correto. Mas se você investe no longo prazo isso acaba sendo algo … “normal” de se ver, por causa da volatilidade do mercado.

Se você decidir vender suas ações hoje, para recomprá-las amanhã, digamos pelos mesmos R$9,00 do fechamento, terá mantido a mesma carteira de ações, 50.000 PETR4, porém o preço médio delas “mudará”. Ao invés de sua carteira “valer” R$900.000,00, ela passará a valer R$450.000,00. Mas … não é justamente esse o valor que a sua carteira valia antes da venda ? Sim ! Este era o valor de mercado dela naquele momento. Os R$900.000,00 são apenas números que fazem parte do passado e que você torce para ver acontecendo de novo. 😉

Sabe aquela história de que “Só perde dinheiro quem vende” ? É algo parecido com isso, mas em benefício do investidor.

Você sabe onde foram parar os outros R$450.000,00 que sumiram ? Estão na sua declaração de Imposto de Renda, na coluna “Prejuízo a compensar“. Isso mesmo ! O dinheiro “sumiu” e graças a isso você agora poderá realizar novas operações lucrativas, até o limite de R$450.000,00, sem precisar pagar por isso. 😀

Para quem investe em ações no longo prazo, é muito comum usar opções para rentabilizar a carteira. Todo o dinheiro que você obtém nesta rentabilização acaba sendo tributado. A partir do momento em que você adota esta estratégia que apresentei, você adia o pagamento lááá pra frente, podendo aumentar a posição desta ação em sua carteira (através da compra de novas ações com o lucro das operações), pois agora o lucro estará isento do IR. Lembrando que se a estratégia – vender para recomprar em seguida – não tivesse sido adotada, toda e qualquer operação que viesse a rentabilizar esta carteira seria tributada.

Você nada mais fez do que uma manobra contábil. Porém uma completamente legal e que não lhe acarretará problema algum com a Receita. 😉

Você consegue enxergar que desta forma poderá voltar a ter os R$900.000,00 de outrora, de forma muito mais “rápida” ? Sem precisar aguardar que a ação que está em sua carteira volte a valer os R$18,00 originais ? Você obteve um ganho fiscal que lhe ajudará a recuperar espaço perdido de uma forma muito mais rápido e acima de tudo: dentro da lei.

3- Viver apenas de dividendos

Este é o sonho de muitos investidores. Muitos mesmo !!

Atualmente isentos de tributação, os dividendos são o lucro gerado pelas empresas em que você investe, retornando para o seu bolso. 🙂

Para muita gente, esta é a forma mais tranquila de se economizar com o Imposto de Renda. Você se preocupa somente em ir aumentando a sua posição acionária, comprando mais e mais ações ao longo dos anos, sem realizar nenhuma venda. Enquanto a carteira vai sendo montada, você reinveste os dividendos na compra de mais ações.

Tradicionalmente esta estratégia é usada por muitos como o plano de aposentadoria ideal. Suas ações permanecerão gerando retorno, sem que você precise gerenciá-las. E ainda melhor: sem precisar pagar Imposto de Renda sobre o que acumulou.

Em contrapartida, esta é uma estratégia que leva muitos anos (na maioria das vezes) para se tornar realmente válida. Como dito, na maioria dos casos será usada somente no momento em que a pessoa se aposenta. Muitos argumentam que justamente isso impede sua adoção por “pessoas normais”, que desejem usufruir dos lucros ainda “jovens”.

Questão de prioridades, meus amigos … Prioridades … 😉

4- Operar somente com as ações que são isentas de Imposto de Renda

Sim, existe um determinado grupo de ações, que possuem características específicas, que são 100% isentas de IR. Não importa quanto você movimente. Se for uma das ações presentes nesta lista, o lucro obtido com elas é 100% livre de IR. Quais são ?

– Brasilagro

– CR2 Empreendimentos Imobiliários

– General Shopping Brasil

– HRT Participações em Petróleo

– Nutriplant

– Renar Maçãs

– Senior Solution

Neste post você poderá entender um pouco melhor quais as regras adotadas para que elas fossem incluídas nessa listagem.

Juntando tudo …

Mas esta é a melhor parte ! Nada impede que você adote as 4 estratégias que apresentei, em conjunto !

Venda menos de R$20.000,00 mensais enquanto jovem, para adquirir um bem, realizar uma viagem, etc etc. Venda/recompre, gerando um prejuízo a compensar, permitindo uma aceleração nos ganhos originados na rentabilização de uma carteira de longo prazo. E que aproveite os dividendos desta carteira que montou, na hora de se aposentar. E se puder ser com uma das ações listadas, isentas de IR … melhor ainda ! 😉

Desta forma você poderá potencializar o retorno obtido em seus investimentos em ações, dentro da lei, sem prejudicar ninguém. O único que não irá gostar muito desta história será o leão … Pois desta forma você não o estará alimentando “direito”. 😀

Tive mais prejuízo do que lucro no mês 2. Preciso pagar darf?

Resposta:

Opa ! Tudo certo Lucas ? 🙂

Criando a resposta definitiva para essa pergunta tão frequente: Não !! Quando temos um prejuízo, não é preciso pagar Imposto de Renda sobre o lucro das ações naquele mês. 😉

Como acabei de falar, o DARF serve para pagarmos o IR sobre o lucro obtido em nossas operações em Bolsa. Se não há lucro, não há motivos para a confecção do DARF, tampouco a necessidade do pagamento do imposto.

O IR só será pago quando houver lucro. Se não tivermos lucro … sem IR, sem DARF. Simples assim. 🙂

“Mas Zé, como a Receita saberá que tive prejuízo ?” Você deverá informar esse resultado na sua declaração anual de IRPF. E sim, deverá informar, para ter direito ao uso do abatimento deste valor (da perda) de um lucro futuro. Ninguém quer abrir mão de pagar menos imposto, hehehe. 😀

Um lembrete importante: na hora de calcular o resultado do mês, devemos separar as operações daytrade das operações de swing trade. Nunca se esqueça disso. Você pode ter lucro nos daytrades realizados num mês, enquanto teve prejuízo nas operações de swing trade. (neste caso precisará pagar o IR dos daytrades e usará a perda dos swing trades para compensar lucros nos próximos meses de operações de swing trade !!)

Então, de novo: Não. Você não precisa pagar o DARF referente ao mês de fevereiro, pois teve perdas naquele mês. 🙂